Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

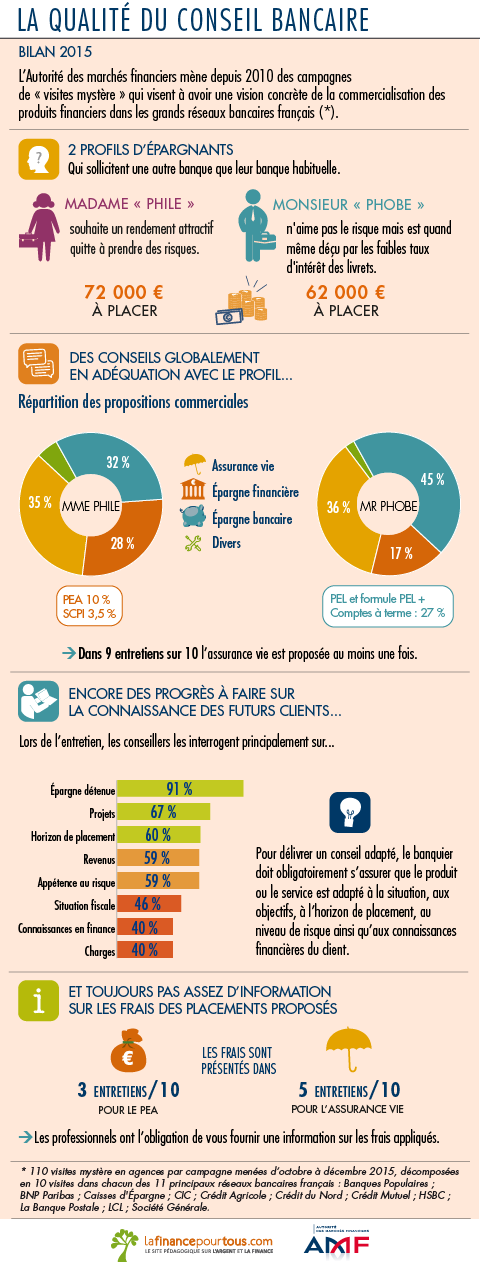

Depuis 2010, l’AMF a mené 880 visites mystères dans les 11 principales banques françaises.

Les « visiteurs mystère » jouent le rôle d’épargnants qui, comme chacun pourrait le faire, prennent un rendez-vous en agence en vue d’un placement. Ce sont des « prospects », c’est-à-dire qu’ils ne sont pas clients de la banque. Ils disposent de 60 000 ou 70 000 euros à placer et ont un profil bien défini : soit ils ont tendance à fuir le risque (les risquophobes), soit ils sont au contraire enclins à prendre des risques pour obtenir un meilleur rendement (les risquophiles).

L’objectif pour l’AMF : savoir comment se passent les entretiens afin de pouvoir mieux expliquer aux banques comment améliorer la qualité de leurs conseils aux clients en matière de placements.

Premier constat : les chargés de clientèle n’interrogent pas suffisamment « les visiteurs mystère » sur leur situation financière, leurs connaissances en matière d’épargne ou leur profil d’épargnant (risquophobe ou risquophile). Ces questions sont pourtant essentielles pour s’assurer que les conseils du chargé de clientèle seront adaptés aux besoins du client.

Deuxième constat : les chargés de clientèle ont tendance à proposer les placements les moins risqués, même lorsque les visiteurs mystère souhaitaient investir en bourse. Or, quand l’épargnant peut bloquer son argent sur une longue période et qu’il se sent une âme d’investisseur, une petite dose de placement risqué peut s’avérer judicieuse !

Troisième constat : lors des entretiens, les chargés de clientèle présentent moins les inconvénients des produits, et en particulier les frais des placements, que les avantages. Une présentation pas toujours très équilibrée donc …

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.