Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

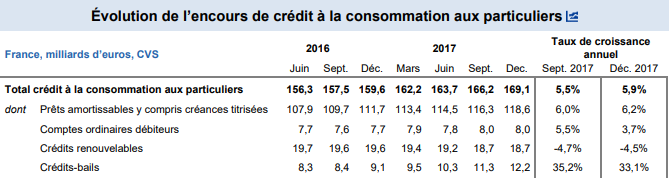

En France, la croissance des crédits à la consommation aux particuliers accélère (+ 5,5 % en septembre 2017 après + 4,7 % en juin). Elle est notamment portée par les prêts amortissables (+ 6,0 %) et par l’explosion du nombre de crédits-bails (+ 35,2 %) octroyés. Le marché de l’automobile se porte bien et les Français semblent être séduits par le leasing, mode de consommation venu d’outre-atlantique.

Cette progression des crédits aux ménages en France (+ 5,7 %) est cependant inférieure à celle de la zone euro (+ 6,8 %) , en raison d’un vif essor en Italie et en Espagne.

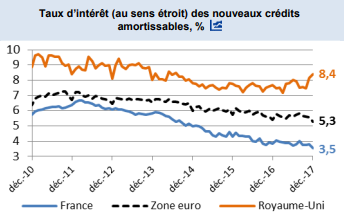

La baisse des taux proposés par les [a[établissements bancaires]a] semblent séduire les consommateurs Français. Les banques octroyant de plus en plus de crédits à la consommation comparativement aux établissements spécialisés. Le taux moyen des crédits à la consommation est passé de 4% en début 2017 pour s’établir à 3.50% au mois de décembre 2017.

Le dynamisme des crédits à la consommation s’explique notamment par la progression des crédits automobiles, via le crédit-bail. Ces locations longues durées avec option d’achat en fin de période de location ont le vent en poupe. Les efforts marketing des constructeurs pour commercialiser ce type de location ont participé à l’exceptionnelle bonne tenue du marché automobile en 2017. Le leasing (location longue durée, sans option d’achat) de son côté connaît également une belle embellie.

Fort heureusement, véritable piège à sur-endettement les crédits renouvelables sont en forte baisse en termes de nombre de crédits renouvelables octroyés. En revanche, le taux moyen des crédits renouvelables augmente de nouveau.

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.