Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

Beaucoup de bruits pour si peu... Emmanuel Macron a annoncé le 10 décembre une série de mesures concernant la hausse du SMIC, via la prime d’activité, l’annulation de la dernière hausse de la CSG pour une partie des retraités, et une défiscalisation totale des heures supplémentaires. Le lendemain, une réunion avec les représentants des banques a abouti sur le gel des tarifs bancaires pour l’année 2019.

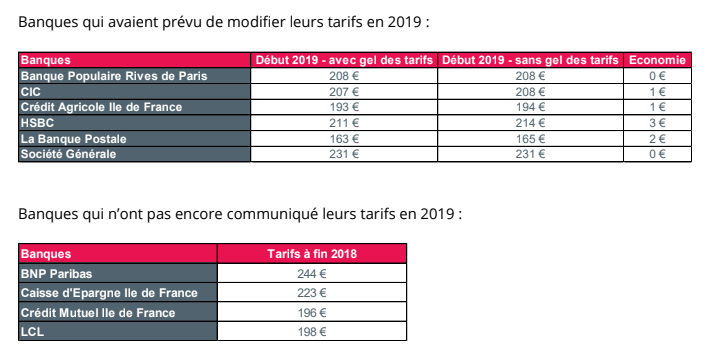

Reçues mardi 11 décembre 2018 à l’Élysée, les grandes banques françaises ont annoncé le gel de leurs tarifs. Sur la base des tarifs bancaires déjà communiqués par les banques en prévision de 2019, le comparateur de frais bancaires Panorabanques.com décrypte l’impact réel de la mesure sur le budget des Français.

Les banques ont annoncé un gel de leurs tarifs en 2019. Toutefois, de nombreux établissements avaient déjà communiqué leurs nouveaux tarifs pour l’année à venir. Même s’ils ne seront pas appliqués en 2019, l’analyse de ces tarifs permet de chiffrer l’impact de la mesure. Panorabanques a passé au crible les tarifs de 70 banques représentant près de 60% des Français bancarisés.

– hausse moyenne mesurée de +0.50%

En 2019, les clients de ces banques auraient dû payer 195,20 € de frais bancaires, et grâce au gel des tarifs, ils n’en paieront que 194,30 €. Soit une économie de 0,90 € (0,5%) pour un profil bancaire classique (détail du profil plus bas).

Le gel des tarifs bancaires en 2019 aura un impact très modéré. Ce n’est pas là qu’on va trouver les 500 à 600 millions d’euros de gain de pouvoir d’achat annoncés par la Banque de France. C’est donc du côté du plafonnement des frais d’incidents pour les clients fragiles qu’il faut aller les chercher.

Verbatim de Laure Prenat, Directrice Générale de Panorabanques « Ce gel des tarifs bancaires pour 2019 ne va pas changer la vie des Français puisque les banques avaient prévu des hausses raisonnables de tarifs en 2019. D’une banque à une autre, les frais peuvent varier du simple au triple ! Faire jouer la concurrence est un bon moyen pour réduire ses frais bancaires. Avant la nouvelle année, c’est le bon moment pour tout remettre à plat et faire des économies. »

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.