Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

La météo de l’épargne n’est pas plus favorable que celle du ciel ! Les épargnants français verront, dès le 1er août, le taux du [a[livret A]a] chuter. A 1,75% actuellement, le taux du [a[livret épargne]a] favori des Français pourrait s’écrouler à 1%, un plus bas historique.

Mais, comme à chaque variation du taux du livret A, le gouvernement en place peut amener son grain de sel et modifier la recommandation effectuée par le gouverneur de la Banque de France.

Ce dernier, Christian Noyer, a estimé vendredi 21 juin sur LCI qu’il y aurait probablement « un nouveau mouvement » sur le taux du Livret A cet été.

"À chaque fois que le taux du livret A baisse parce que l’[a[inflation]a] baissait, j’ai expliqué que c’était bon pour l’économie et le refinancement à travers le système bancaire", a fait valoir M. Noyer.

Le nouveau taux sera proposé par le gouverneur de la Banque de France au gouvernement le 15 juillet prochain, pour application au 1er août. La formule de calcul théorique du taux du livret A indique actuellement un taux de 1%.

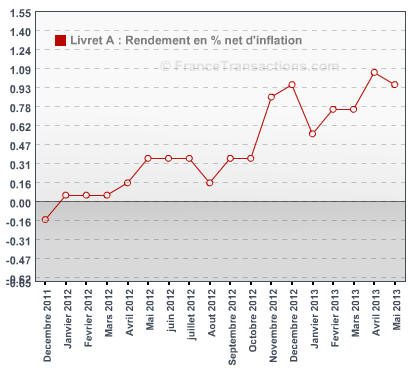

Les taux de marché sont au plus bas. Le taux du livret A est donc calculé uniquement sur l’inflation, augmentée de 0,25%. Le rendement réel, net d’inflation, du livret A est pour l’instant très favorable. En effet, à 1,75% de rendement, pour une inflation proche de 0,8%, l’écart a rarement été aussi en faveur des épargnants.

– Livret A : unique en Europe, incompris par tous nos voisins européens !

L’usage irrationnel du livret A en France étonne du reste tous les observateurs de nos pays voisins. Comment les Français font-ils pour choisir un [a[placement]a] dont le rendement réel est aussi faible ? Comment un Etat aussi endetté peut-il promouvoir une niche fiscale aussi importante ?

L’amour inconditionnel des Français pour leur livret A est lié au fait que les intérêts soient nets d’[a[impôts]a]. Les Français préfèrent donc ne pas avoir à payer d’impôt que de gagner plus. Des livrets fiscalisés permettant actuellement d’empocher du 5,50% brut (offres [a[RCI banque]a] ou [a[PSA banque]a])... Un paradoxe de plus, à la française...

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.