Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

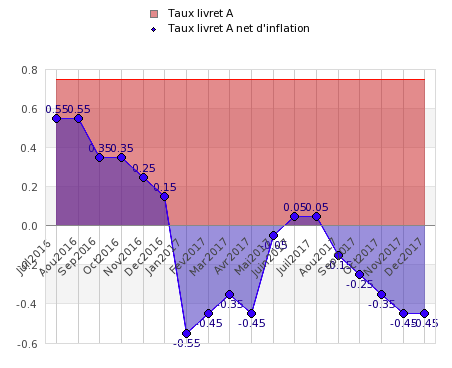

Le [a[livret A]a] n’a pas souvent été aussi peu rentable, et pourtant les épargnants ont massivement placé leurs liquidités sur ce livret, plus affectif, que rémunérateur. Avec 10.24 milliards d’euros de collecte nette (dépôts-retraits) en 2017, le livret A réalise sa meilleure saison de collecte depuis 2013.

Le gouvernement ne souhaite pas véritablement mettre un terme à cette anomalie de la finance française : le livret A. Bruxelles a sommé la France a plusieurs reprises de mettre un terme à cette anomalie financière, totalement ubuesque, mais rien n’y fait, les Français sont trop attachés à leur livret A. En bloquant artificiellement son taux jusqu’en 2020, alors que son rendement, net d’[a[inflation]a], est négatif, le gouvernement entend bien décourager les épargnants de bénéficier de cette première niche fiscale. Le financement des HLM, argument utilisé à toutes les sauces pour la défense du livret A, ou le maintien de son taux à ce niveau aussi bas, est un leurre auquel il faudra bien mettre un terme un jour ou l’autre.

À l’instar des [a[fonds euros]a] moribonds, le livret A n’est en rien un placement attractif. Avec son taux de 0.75%, il ne compense pas l’inflation, et est de fait, un placement à rendement réel négatif. Mais faute de mieux, les épargnants ont tout de même avantage à placer leurs liquidité sur ce livret, plutôt que de les laisser sur leurs comptes à vue. Les épargnants les plus actifs pourront bénéficier à loisir des offres des livrets bancaires à taux boostés. Placer à meilleur compte demande du temps, mais c’est rapporte plus d’argent, le temps c’est de l’argent, c’est bien connu.

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.