Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

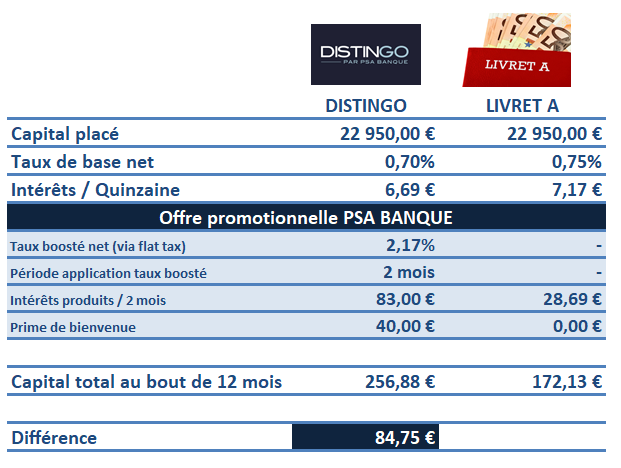

Avec un livret d’épargne, l’épargnant n’est pas tenu de prendre des risques. La rémunération de son épargne est connue d’avance. Et son capital reste disponible à tout moment. Il s’agit là bien d’une épargne de précaution et en aucun cas d’aller chercher du rendement sur le long terme. En proposant ces offres à taux boostés (3.10% brut soit 2.17% net), alors que le taux référence du livret A n’est que de 0.75%, PSA Banque souhaite faire connaître ses offres épargne : le livret DISTINGO ainsi que les comptes à terme DISTINGO, pour les épargnants souhaitant placer à plus longue échéance.

Afin de comparer le rendement du livret épargne DISTINGO par rapport au livret A, il convient de ne considérer que le taux net, après donc application de la flat tax.

Considérons tout d’abord les pertes de quinzaines. Le fait de transférer votre argent d’un livret épargne à un autre, fait perdre une quinzaine d’intérêts à l’épargnant. En transférant le capital d’un livret A, la perte d’intérêts est de €.

Le taux de base, après la fin de la période promotionnelle étant de 1% brut, soit 0.70% net, l’écart avec le livret A n’est que de 0.05%, en faveur de ce dernier.

Sur un horizon de placement de 12 mois, le livret épargne DISTINGO est donc favorable à l’épargnant par rapport au livret A. L’écart étant de 77.58€, une fois la perte de la quinzaine d’intérêt perdue sur le livret A considérée.

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.