Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

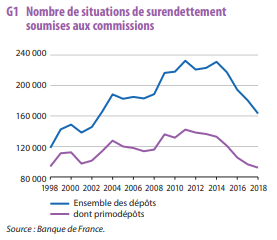

La diminution des primodépôts s’est amorcée dès l’été 2012, après la mise en œuvre effective de la loi du 1er juillet 2010 sur le crédit à la consommation , qui a notamment entrainé un net recul de l’encours des crédits renouvelables dans le surendettement. Le nombre total de situations de surendettement soumises aux secrétariats des commissions en France (soit le total de primodépôts et des redépôts) s’est inscrit à la baisse pour la quatrième année consécutive. Sur l’ensemble de l’année, 162 936 dossiers ont été déposés, soit une baisse de 29 % par rapport à 2014 et de 10 % par rapport à 2017.

L’endettement global des ménages en situation de surendettement s’est élevé à 6,6 milliards d’euros en 2018, soit un recul de 8,8 % par rapport à 2017, et de plus de 20 % par rapport à son pic de 2014.

La part des dettes à la consommation a atteint 37,8 % (elle était de 45,9 % en 2014) et plus d’une situation de surendettement sur cinq ne comporte aucune dette à la consommation , contre une sur dix en 2011.

La part de l’endettement immobilier dans l’endettement global des ménages surendettés, qui était en augmentation constante depuis 2010, se réduit également en 2018 (à 35,2 %, contre 36 % en 2017). En valeur, les arriérés de charges courantes et les autres dettes [1] sont quant à eux en diminution de 7 % en un an.

La maîtrise du surendettement lié à l’excès de dettes à la consommation a pour effet de concentrer la mise en œuvre de la procédure sur des personnes en situation de vulnérabilité. En 2018 :

Deux importantes mesures de simplification sont entrées en vigueur en janvier 2018 : elles permettent aux commissions départementales d’imposer plus rapidement une solution, en limitant les négociations aux situations les plus complexes, lorsque le ménage surendetté est propriétaire d’un bien immobilier, et en supprimant la phase d’homologation des mesures d’effacement par le juge d’instance, en contrepartie d’un allongement des délais de contestation.

On peut estimer que, dès la première année de leur mise en œuvre, elles ont permis de faire diminuer de deux mois et demi la durée de la procédure pour les situations orientées vers le rétablissement personnel, procédure destinée aux ménages dont la situation financière est la plus précaire.

[1] Les arriérés de charges courantes comprennent les dettes de logement (loyer, charges locatives et de copropriété…), les dettes d’énergie et de communication, dettes de transport, dettes d’assurance et de mutuelle, dettes de santé et d’éducation, dettes alimentaires et fiscales. Les « autres dettes » correspondent pour l’essentiel à des dettes familiales, dettes sociales, dettes vis-à-vis de cautions ou en tant que caution.

[2] La capacité de remboursement est négative lorsque les sommes nécessaires au paiement du loyer et des charges locatives, à la subsistance du foyer et aux charges courantes excèdent les ressources disponibles avant toute prise en compte du service de la dette.

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.