Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

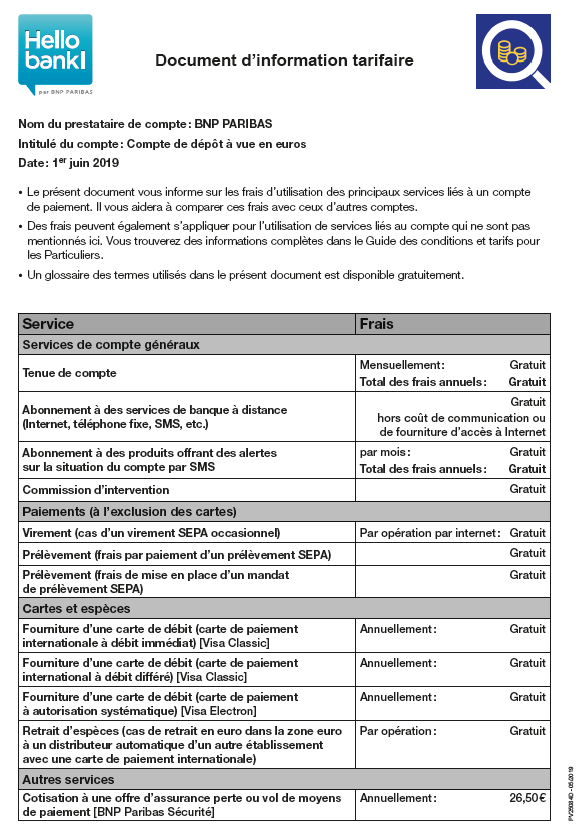

Toutes les banques, banques en ligne, néobanques, ainsi que les plateformes de paiement (type PayPal) doivent mettre à disposition ce nouveau document normé, le DIT. Ce modèle a été conçu en 2017, et est publié dans le règlement d’exécution (UE) no 2018/34 de la Commission Européenne du 28 septembre 2017. La France a fixé un arrêté le 5 septembre 2018 portant application des articles L. 312-1-1 et L. 314-13 du code monétaire et financier fixant l’obligation de la diffusion du DIT.

Dans la pratique le DIT est un document le plus souvent mis en ligne par les banques (PDF) de 2 pages, selon la typologie des clients (particuliers, pro ou associations), directement sur le site Internet de l’établissement. Ce document ne fait pas une grande différence par rapport au document imposé en France depuis quelques années, précédent présentant de façon synthétique les 10 tarifs les plus largement utilisés par les clients.

Le DIT a été conçu pour aider les consommateurs à comparer les frais bancaires des différents établissements. Si les comparateurs sont légion sur la toile, le plus souvent, ils induisent en erreur les consommateurs, car les éditeurs de ces sites ne comparent que leurs partenaires, à l’instar de ce qui se produit sur le marché des crédits immobiliers ou des assurances emprunteurs notamment. Le moins cher affiché du comparateur n’est pas forcément le moins cher du marché. C’est pourquoi l’État avait notamment lancé un site officiel de comparaison des frais bancaires en France.

Avec la diffusion de ce DIT, l’Union Européenne entend bien également favoriser la concurrence des établissements financiers au sein de l’UE. Ainsi, sur la base d’un même document normalisé, les usagers Français pourront plus facilement comparer les frais bancaires pratiqués en Allemagne, Italie ou Espagne. Pas certain pour autant que cela soit avantageux pour les Français...

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.