Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

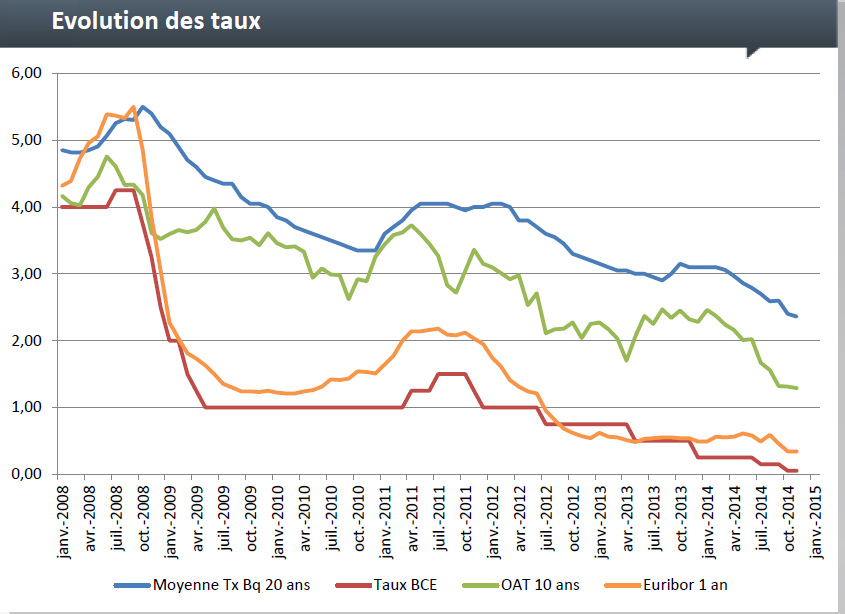

Non, sauf à réduire comme peau de chagrin la marge des établissements prêteurs. Depuis un an, la courbe – descendante – du taux moyen bancaire à 20 ans suit fidèlement celle des obligations d’Etat ([a[OAT 10 ans]a]), qui ont perdu 100 points de base entre janvier et octobre 2014. A présent que l’OAT se stabilise, les taux d’intérêt les plus bas devraient marquer le pas, eux aussi. Ils devraient rester stables aussi longtemps que la politique de la Banque Centrale Européenne (BCE) se montrera accommodante, quand bien même celle de la FED le serait moins.

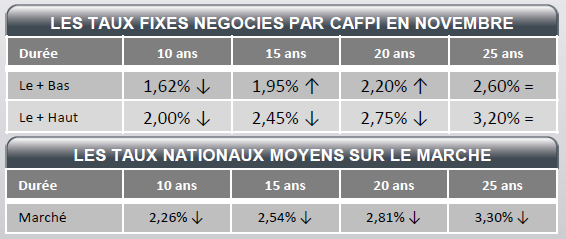

et l’écart se resserre entre les plus bas et les plus hauts. Ainsi, sur 20 ans, les prêts à taux fixes sont proposés à un taux inférieur à 2,5 % partout en France métropolitaine. C’est l’atterrissage général !

CAFPI ne constate pas d’emballement sur les demandes de crédit. Certes, les renégociations de prêts en cours et les opérations de [a[rachat de crédit immobilier]a] vont bon train et ont même eu tendance à s’accélérer ces derniers mois, attisées par le niveau des taux. CAFPI voit se dessiner une année 2014 honorable, dans la moyenne, comparable à celle de 2013 en nombre de dossiers.

L’attentisme persiste… La stabilité du nombre de prêts entraîne mécaniquement celle du nombre de ventes. On note bien un léger frémissement du côté des investisseurs mais l’atonie reste de mise chez les primo-accédants, toujours en proie à l’incertitude par manque de visibilité sur l’avenir et par crainte du chômage.

Redécollage en vue ? Les premières mesures du plan de relance gouvernemental en faveur de l’[a[immobilier]a] neuf viennent d’entrer en vigueur : au 1er septembre pour le [a[dispositif Pinel]a], qui remplace le [a[Duflot]a] ; au 1er octobre pour le prêt à taux zéro ([a[PTZ]a]) nouvelle formule. Ces mesures sont-elles de nature à donner au marché le coup de fouet dont il a besoin ? Peut-être, si aucune mauvaise nouvelle ne vient leur couper l’herbe sous le pied…

La réforme des aides au logement en faveur des primo-accédants les plus modestes, votée en première lecture de la loi de finances 2015, serait une très mauvaise nouvelle si elle était confirmée par la suite…

Les régions les moins chères. Sur 10 ans, c’est le Languedoc-Roussillon qui remporte la palme, à 1,62 %, suivi de près par l’Ile-de-France, Rhône-Alpes, Midi-Pyrénées, Auvergne et Bourgogne, toutes à 1,65 %. Sur 20 ans, c’est la Picardie qui est championne, ex-aequo avec Rhône-Alpes, à 2,20 %, suivis de près par Midi-Pyrénées, à 2,25 %.

Les régions les plus chères. L’Ile de la Réunion ferme toujours la marche, sur presque toutes les durées, mais avec un écart de seulement 90 points de base entre son taux le plus bas (2,00 % sur 10 ans) et le plus haut (2,90 % sur 25 ans). Sur 25 ans, c’est l’Alsace et la Lorraine, ex-aequo, qui arrivent en dernier à 3,20 %, devant le Nord-Pas-de-Calais et la Corse, à 3,10 %.

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.