Actus épargne

La faible décollecte sur le livret A perdure en mai 2026

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Publié le par à 0 h 0

Les montants placés auprès de l’UFF par ses clients en 2013 sont en progression de 14% par rapport à 2012 :

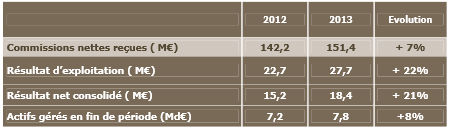

La hausse de l’activité et une baisse des rachats ont permis de réaliser en 2013 une collecte nette, en croissance, de 83 M€ contre 49 M€ en 2012. Le taux de fidélisation des actifs sur cette période est de 93,5 %, contre 92,4% en 2012.

Compte tenu de cette collecte nette et de l’impact positif de la valorisation des actifs sur l’année, les actifs gérés ont progressé de 559 M€ entre le 31 décembre 2012 et le 31 décembre 2013, pour atteindre 7,8 milliards d’euros.

Les commissions de placement comptabilisées en 2013 atteignent 63,2 M€ (+12% par rapport à 2012).

Cette évolution est due à :

En effet, le fait générateur de la comptabilisation des commissions étant du à la signature chez le notaire, décalée dans le temps par rapport à la vente réalisée par UFF.

Les commissions de gestion (88,2 M€) sont en hausse de 3%.

Cette évolution reflète :

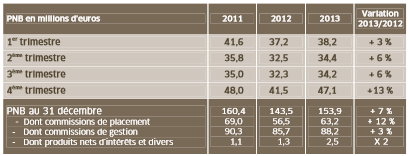

Le Produit Net Bancaire de l’année 2013 atteint 153,9 M€, en hausse de 7% par rapport à celui de 2012.

Ces évolutions (hausse des commissions et progression des charges) associées au résultat financier (2,5 M€) conduisent à un résultat d’exploitation en croissance de 22% à 27,7 M€ (contre 22,7 M€ en 2012).

Le résultat net consolidé part du Groupe suit la même évolution, il est de 18,4 M€ contre15,2 M€ en 2012 avec un coût du risque non significatif.

Les fonds propres consolidés, après distribution prévue au titre de 2013, s’élèveront à 85,7 M€. La structure bilancielle consolidée est saine avec une trésorerie de 103,3 M€ (contre 98,3 M€ au 31/12/2012) gérée avec prudence dont 75% investie en FCP monétaires, des dettes et des créances d’exploitation exclusivement à court terme pour un solde net de 26,3 M€ (contre 25,3 M€ au 31/12/2012).

Ces éléments traduisent la solidité financière de l’UFF qui satisfait ainsi les exigences réglementaires (ratio de solvabilité Bâle 2 à plus de 18%, stable par rapport au 31/12/2012 et 568% pour le coefficient de liquidité à un mois).

NOUVEAUTÉ !En mai 2026, les épargnants ont continué de bouder leur livret A/LDDS. La faible décollecte nette perdure au fil des mois.

Pas moins de 63% des Français préféreraient partir à la retraite le plus tôt possible, même avec de moins bonnes conditions financières. Détails.

C’est une petite révolution, la nouvelle pièce en or française, à cours légal, sera commercialisée à compter du 16 juin 2026.

Boursobank augmente le taux de rémunération de son livret épargne réservé à ses clients BoursoFirst. Le taux est désormais est de 2.40% brut. Toujours aussi peu attractif.

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut modifie les taux de rémunération de son compte épargne : un taux de 2% brut jusqu’à 500 euros de solde, puis seulement 0.75% brut au-delà. Détails.